3,211

13

0

FpF: Boligfinansiering, Mange muligheter

19

0

Kanskje du liker pizzaen til Dolly Dimples best, men vil ha rømmedressingen til Peppe`s?

- sånn er det faktisk med finansiering også, en rekke løsninger og kombinasjoner.

Dette er en artikkel i serien Fakta på Fredag.

Om man skal bygge ny bolig, pusse opp, bygge på, kjøpe fritidseiendom eller rett og slett trenger litt ekstra penger er det en rekke alternativ og tilbydere på markedet. Daglig blir forbrukere eksponert for reklamer som frister med å låne deg penger. I denne artikkelen vil jeg fortelle litt om hva som finnes av muligheter og hva du skal tenke på før du velger din finansielle løsning.

Hvilke spørsmål skal du stille deg?

- Er det viktig for meg å:

o Betale ned gjeld raskest mulig

o Ha lavest mulig månedlige kostnader

o Ha en fast rådgiver i banken, eller holder det med nettbank?

o Ønsker jeg alle produkt fra samme bank, eller sette sammen det beste fra flere forskjellige?

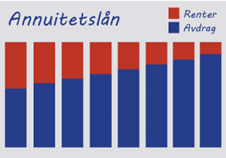

Annuitetslån

Annuitetslån innebærer at du betaler lånet i et like stort beløp hver måned, inntil lånet er nedbetalt. I begynnelsen er avdrags-/ nedbetalingsdelen liten, mens rentedelen er stor. Etterhvert som tiden går, øker avdragsdelen, og rentedelen blir mindre. Fordi du betaler det samme hver måned, gjør annuitetslån det enklere å ha oversikt over økonomien. Hvis renten endrer seg, endrer også månedsbeløpet seg, men slik er det med alle lån, med mindre du binder renten (fastrente).

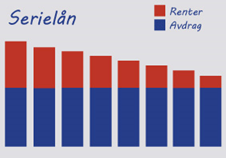

Serielån

Serielån er et lån der summen du betaler ned på lånet, altså avdragsdelen, er det samme hver måned. Men fordi lånet blir mindre, vil rentedelen per måned bli lavere. Med et serielån betaler du altså mer i begynnelsen av låneperioden og mindre etter hvert.

Avdragsfrihet

Lånekostnader består normalt av avdrag og renter. Du kan avtale med banken å ikke betale avdrag i en avtalt periode inntil 5 år. Om du har betalt når du skal og «oppført den pent», vil du mest sannsynlig få innvilget 5 nye år etter dette om du ønsker det – gang på gang. Spiller det noen rolle hvor lang løpetid lånet har hvis du har avdragsfrihet? Nei – så lenge du bare betaler renter er rentene de samme hver måned selv om du har løpetid på 5 eller 30 år. Lånet skal ha sikkerhet innenfor maks 70% for at du kan få avdragsfrihet.

Refinansiering

Å refinansiere betyr å øke lånet man har allerede i dag, eller å bytte bank fordi man ikke er fornøyd der man er. Det kan hende at du har flere små lån som du ønsker å bake inn i boliglånet ditt, eller kanskje har du lyst til å høre med banken om det er mulig å øke lånebeløpet, fordi du har planer om å kjøpe bil, pusse opp eller bygge på huset ditt. Hvis du skal refinansiere, kan det hende at du trenger en verdivurdering av boligen din, men ofte benytter bankene et system som heter Eiendomsverdi – dette systemet estimerer verdien på boligen din.

Flytende eller fast rente?

Her er det både fordeler og ulemper. Slik markedet er i dag, er renten lav uansett hva man velger, men vi er jo sammenskrudd slik at vi ikke ønsker å betale mer enn vi må. Det er ikke så lett å tjene penger på fastrente, men man sover i alle fall godt om natta fordi man da vet akkurat hva lånekostnaden er de neste årene. Statistisk sett lønner det seg å la renten flyte, men om du har mye gjeld og er usikker på om du vil tåle en renteøkning, bør du vurdere fastrente. Den største ulempen er hvis du selger boligen før bindingstiden er over

Rammelån / Flexilån / Boligkreditt

Kjært barn har mange navn, men dette er altså samme produkt. Dette er i utgangspunktet et vanlig boliglån, men det spesielle er at du får en øvre total låneramme, og innenfor dette kan du enkelt styre bruken av lånet ditt i nettbanken. Hvis du ikke har brukt hele lånerammen, kan du altså pusse opp badet eller bygge garasje, uten å spørre banken først – du bare flytter penger fra kreditten og over til brukskonto når du trenger disse pengene. Du betaler bare renter på det du faktisk har brukt / overført til brukskonto, ikke hele lånerammen. Du har en tilgjengelig ramme på inntil 70% av boligens verdi. Det er forskjell fra banke til bank hvor fleksibel løsningene er. Hos noen må du betale både renter og avdrag, hos andre må du bare betale renter månedlig og hos noen kan du la rentene trekkes fra lånerammen og dermed ikke måtte betale inn noe (dette lønner seg ikke å gjøre så ofte da du blir å betale renter på renter).

Byggelån

Byggelån er en midlertidig kreditt som du bruker under byggeperioden av et hus.

Når du oppretter en byggelånskonto kan du bruke den til å betale alle byggeregninger med. Regningene blir kontrollert av banken, og belastet kontoen etter godkjennelse. På denne måten er banken sikret at prosjektet og derav panteverdien holder den progresjonen som er nødvendig. Banken sender ut takstmann jevnlig for å forsikre seg om at prosessen går som avtalt. Derfor må et byggelån følges opp av en lokal bank. Rimelige banker som er nettbasert tilbyr derfor ikke byggelån.

Etter at byggeperioden er omme konverteres byggelånet til et vanlig boliglån. Dette kan være i Husbanken, i den banken du har byggelånet, eller en annen bank. Dette lønner det seg å gjøre fortest mulig siden boliglånsrentene er lavere enn byggelånsrenten.

Et byggelån består av en nominell rente som du vanligvis betaler kvartalsvis. I tillegg kommer det en løpende provisjon av den totale byggelånsrammen. Provisjonen ligger normalt på 0,25 prosent eller 0,33 prosent i kvartalet. Hvis byggelånsrammen er på 2 millioner kroner betaler du altså provisjon av rammen, ikke hva du har brukt. Provisjonen er i dette tilfellet 13.200 kroner på et halvt år.

I tillegg kommer det et etableringsgebyr. Dette gebyret kan variere ganske sterkt, og kan være helt avgjørende for hvilken bank som blir billigst. Noen banker kan også ta en ekstra kostnad for administrasjonen av byggelånet. Dette kan komme i form av et ekstra gebyr ved etablering av avtalen, eller som et prosentvis påslag av lånerammen.

Ekstralån

Hvis du allerede har ganske mye gjeld på boligen, men f.eks ønsker å bygge ut eller lage en utleiedel, kan du søke om Ekstralån inntil 600.000,-. Banken tar ikke pant i eiendommen, men du må eie bolig for å kunne søke om lånet. Når du er ferdig med ditt prosjekt og har innhentet ny takst, kan du søke om å bake dette inn i boliglånet. Meget enkel og rask prosess for å skaffe denne type lån da det ikke krever tinglysning, byggeplan, budsjett eller annet som er nødvendig ved byggelån.

Kausjonist

Om du er i den heldige situasjonen at du kan få låne litt sikkerhet i noen andres bolig en periode, kan dette være til hjelp både ved kjøp av bolig om du mangler 15% påkrevd egenkapital, eller om du skal bygge.

Lån til gunstige betingelser selv om du er mer enn 34 år:

De fleste banker gir ekstra gode betingelser til unge kunder fordi de satser på et godt og langt kundeforhold til disse. Det finnes også de som ikke gjør forskjell på om du er under eller over 34 år, men som gir samme betingelser til alle – også på lån helt opp til 85% av boligens verdi.

Hvor står vi i Eiendomsfinans?

Det er ikke slik at en bank er best for alle, eller er best på alle produkt. Noen er gode på mellomfinansiering, noen på boligkreditt og andre på samling av smålån. Vi er en finansagent som kan gi deg uavhengige råd i forhold til hvordan du ønsker at din økonomiske hverdag skal være.

Forrige - Fakta på Fredag - Neste

- sånn er det faktisk med finansiering også, en rekke løsninger og kombinasjoner.

Dette er en artikkel i serien Fakta på Fredag.

Om man skal bygge ny bolig, pusse opp, bygge på, kjøpe fritidseiendom eller rett og slett trenger litt ekstra penger er det en rekke alternativ og tilbydere på markedet. Daglig blir forbrukere eksponert for reklamer som frister med å låne deg penger. I denne artikkelen vil jeg fortelle litt om hva som finnes av muligheter og hva du skal tenke på før du velger din finansielle løsning.

Hvilke spørsmål skal du stille deg?

- Er det viktig for meg å:

o Betale ned gjeld raskest mulig

o Ha lavest mulig månedlige kostnader

o Ha en fast rådgiver i banken, eller holder det med nettbank?

o Ønsker jeg alle produkt fra samme bank, eller sette sammen det beste fra flere forskjellige?

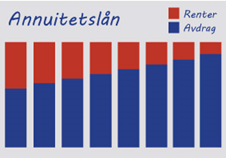

Annuitetslån

Annuitetslån innebærer at du betaler lånet i et like stort beløp hver måned, inntil lånet er nedbetalt. I begynnelsen er avdrags-/ nedbetalingsdelen liten, mens rentedelen er stor. Etterhvert som tiden går, øker avdragsdelen, og rentedelen blir mindre. Fordi du betaler det samme hver måned, gjør annuitetslån det enklere å ha oversikt over økonomien. Hvis renten endrer seg, endrer også månedsbeløpet seg, men slik er det med alle lån, med mindre du binder renten (fastrente).

Serielån

Serielån er et lån der summen du betaler ned på lånet, altså avdragsdelen, er det samme hver måned. Men fordi lånet blir mindre, vil rentedelen per måned bli lavere. Med et serielån betaler du altså mer i begynnelsen av låneperioden og mindre etter hvert.

Avdragsfrihet

Lånekostnader består normalt av avdrag og renter. Du kan avtale med banken å ikke betale avdrag i en avtalt periode inntil 5 år. Om du har betalt når du skal og «oppført den pent», vil du mest sannsynlig få innvilget 5 nye år etter dette om du ønsker det – gang på gang. Spiller det noen rolle hvor lang løpetid lånet har hvis du har avdragsfrihet? Nei – så lenge du bare betaler renter er rentene de samme hver måned selv om du har løpetid på 5 eller 30 år. Lånet skal ha sikkerhet innenfor maks 70% for at du kan få avdragsfrihet.

Refinansiering

Å refinansiere betyr å øke lånet man har allerede i dag, eller å bytte bank fordi man ikke er fornøyd der man er. Det kan hende at du har flere små lån som du ønsker å bake inn i boliglånet ditt, eller kanskje har du lyst til å høre med banken om det er mulig å øke lånebeløpet, fordi du har planer om å kjøpe bil, pusse opp eller bygge på huset ditt. Hvis du skal refinansiere, kan det hende at du trenger en verdivurdering av boligen din, men ofte benytter bankene et system som heter Eiendomsverdi – dette systemet estimerer verdien på boligen din.

Flytende eller fast rente?

Her er det både fordeler og ulemper. Slik markedet er i dag, er renten lav uansett hva man velger, men vi er jo sammenskrudd slik at vi ikke ønsker å betale mer enn vi må. Det er ikke så lett å tjene penger på fastrente, men man sover i alle fall godt om natta fordi man da vet akkurat hva lånekostnaden er de neste årene. Statistisk sett lønner det seg å la renten flyte, men om du har mye gjeld og er usikker på om du vil tåle en renteøkning, bør du vurdere fastrente. Den største ulempen er hvis du selger boligen før bindingstiden er over

Rammelån / Flexilån / Boligkreditt

Kjært barn har mange navn, men dette er altså samme produkt. Dette er i utgangspunktet et vanlig boliglån, men det spesielle er at du får en øvre total låneramme, og innenfor dette kan du enkelt styre bruken av lånet ditt i nettbanken. Hvis du ikke har brukt hele lånerammen, kan du altså pusse opp badet eller bygge garasje, uten å spørre banken først – du bare flytter penger fra kreditten og over til brukskonto når du trenger disse pengene. Du betaler bare renter på det du faktisk har brukt / overført til brukskonto, ikke hele lånerammen. Du har en tilgjengelig ramme på inntil 70% av boligens verdi. Det er forskjell fra banke til bank hvor fleksibel løsningene er. Hos noen må du betale både renter og avdrag, hos andre må du bare betale renter månedlig og hos noen kan du la rentene trekkes fra lånerammen og dermed ikke måtte betale inn noe (dette lønner seg ikke å gjøre så ofte da du blir å betale renter på renter).

Byggelån

Byggelån er en midlertidig kreditt som du bruker under byggeperioden av et hus.

Når du oppretter en byggelånskonto kan du bruke den til å betale alle byggeregninger med. Regningene blir kontrollert av banken, og belastet kontoen etter godkjennelse. På denne måten er banken sikret at prosjektet og derav panteverdien holder den progresjonen som er nødvendig. Banken sender ut takstmann jevnlig for å forsikre seg om at prosessen går som avtalt. Derfor må et byggelån følges opp av en lokal bank. Rimelige banker som er nettbasert tilbyr derfor ikke byggelån.

Etter at byggeperioden er omme konverteres byggelånet til et vanlig boliglån. Dette kan være i Husbanken, i den banken du har byggelånet, eller en annen bank. Dette lønner det seg å gjøre fortest mulig siden boliglånsrentene er lavere enn byggelånsrenten.

Et byggelån består av en nominell rente som du vanligvis betaler kvartalsvis. I tillegg kommer det en løpende provisjon av den totale byggelånsrammen. Provisjonen ligger normalt på 0,25 prosent eller 0,33 prosent i kvartalet. Hvis byggelånsrammen er på 2 millioner kroner betaler du altså provisjon av rammen, ikke hva du har brukt. Provisjonen er i dette tilfellet 13.200 kroner på et halvt år.

I tillegg kommer det et etableringsgebyr. Dette gebyret kan variere ganske sterkt, og kan være helt avgjørende for hvilken bank som blir billigst. Noen banker kan også ta en ekstra kostnad for administrasjonen av byggelånet. Dette kan komme i form av et ekstra gebyr ved etablering av avtalen, eller som et prosentvis påslag av lånerammen.

Ekstralån

Hvis du allerede har ganske mye gjeld på boligen, men f.eks ønsker å bygge ut eller lage en utleiedel, kan du søke om Ekstralån inntil 600.000,-. Banken tar ikke pant i eiendommen, men du må eie bolig for å kunne søke om lånet. Når du er ferdig med ditt prosjekt og har innhentet ny takst, kan du søke om å bake dette inn i boliglånet. Meget enkel og rask prosess for å skaffe denne type lån da det ikke krever tinglysning, byggeplan, budsjett eller annet som er nødvendig ved byggelån.

Kausjonist

Om du er i den heldige situasjonen at du kan få låne litt sikkerhet i noen andres bolig en periode, kan dette være til hjelp både ved kjøp av bolig om du mangler 15% påkrevd egenkapital, eller om du skal bygge.

Lån til gunstige betingelser selv om du er mer enn 34 år:

De fleste banker gir ekstra gode betingelser til unge kunder fordi de satser på et godt og langt kundeforhold til disse. Det finnes også de som ikke gjør forskjell på om du er under eller over 34 år, men som gir samme betingelser til alle – også på lån helt opp til 85% av boligens verdi.

Hvor står vi i Eiendomsfinans?

Det er ikke slik at en bank er best for alle, eller er best på alle produkt. Noen er gode på mellomfinansiering, noen på boligkreditt og andre på samling av smålån. Vi er en finansagent som kan gi deg uavhengige råd i forhold til hvordan du ønsker at din økonomiske hverdag skal være.

Forrige - Fakta på Fredag - Neste

Signatur

Julianne

Markedssjef for Eiendomsfinans

Hvordan fungerer fullmaktsmatrisen vedrørende tildeling av lån til dere?

Den første banken jeg hadde måtte beslutte om vi fikk kjøpe en sekundærbolig i ett styremøte... Da de sa nei byttet vi bankforbindelse. Den nye banken er veldig smidig og tar mine ønsker og krav seriøst som han selv avgjør uten styrevedtak.

Mvh Julianne

Markedssjef for Eiendomsfinans

Vår fordel er at vi har tildelte saksbehandlere i de forskjellige bankene vi jobber med som bare jobber med våre saker. Disse har gode nok fullmakter til å innvilge de fleste saker uten å løfte saken videre i systemet.

Mvh Julianne

Markedssjef for Eiendomsfinans

La oss få et eksempel:

Hva er totalkosten for et lån på 1mill nedbetalt over 20 år som serielån og som annuitetslån?

1 mill i lån, 20 års nedbetaling, rente 2,85% (beste rente vi kan tilby i dag på lån under 2 mill ) termingebyr 30,-, etableringsgebyr 1.500,- ( gebyrene varierer fra bank til bank, men tar med dette som eksempel )

ANNUITET

Lån: 1 000 000

Total kostnad: 1 322 256

Termingebyr: 30

Renter og gebyrer: 322 256

Løpetid (mnd): 240

Rente: 2,85%

Terminer pr. år: 12

Effektiv rente: 2,97%

Terminbeløp: 5 509

Etableringsgebyr: 1 500

SERIELÅN

Lån: 1 000 000

Total kostnad: 1 296 831

Termingebyr: 30

Renter og gebyrer: 296 831

Løpetid (mnd): 240

Rente: 2,85%

Terminer pr. år: 12

Effektiv rente: 3,00%

Terminbeløp: 6 582,- første mnd og deretter synkende

Etableringsgebyr: 1 500

2 mill i lån, 25 års nedbetaling, rente 2,60% (beste rente vi kan tilby i dag på lån fra 2 mill ) termingebyr 30,-, etableringsgebyr 1.500,- ( gebyrene varierer fra bank til bank, men tar med dette som eksempel )

ANNUITET

Lån: 2 000 000

Total kostnad: 2 733 051

Termingebyr: 30

Renter og gebyrer: 733 051

Løpetid (mnd): 300

Rente: 2,60%

Terminer pr. år: 12

Effektiv rente: 2,67%

Terminbeløp: 9 110

Etableringsgebyr: 1 500

SERIELÅN

Lån: 2 000 000

Total kostnad: 2 664 723

Termingebyr: 30

Renter og gebyrer: 664 723

Løpetid (mnd): 300

Rente: 2,60%

Terminer pr. år: 12

Effektiv rente: 2,69%

Terminbeløp: 11 039,- første mnd og deretter synkende

Etableringsgebyr: 1 500

Med vennlig hilsen Julianne

Markedssjef for Eiendomsfinans

For dem som vil regne på det, ved annuitet regnes dagens rente av rest lånegjeld fra et avdrag til det neste. Kapitaliseres ved hvert avdrag. Innbetalingen justeres ved renteendring, mao ikke er fastrentelån mm dette er avtalt spesielt.

Vel, den påstanden har en viktig forutsetning; at man sammenligner lån med like lang løpetid. Sammenligner man derimot med et annuitetslån med samme terminbeløp som i begynnelsen av serielånet, så er man gjerne ferdig nedbetalt 4-5 år tidligere (fordi man betaler "høyere avdragsdel" (eller, rettere sagt, det samme som ved serielånet) fra starten av -og dessuten fortsetter med det; avdragsdelen _øker_ til og med etterhvert), og med omtrent hundre tusen mindre i samlede rentekostnader, som eksemplet under (nederst) viser.

SERIELÅN

Lån: 2 000 000

Total kostnad: 2 664 723

Termingebyr: 30

Renter og gebyrer: 664 723

Løpetid (mnd): 300 (25 år)

Rente: 2,60%

Terminer pr. år: 12

Effektiv rente: 2,69%

Terminbeløp: 11 039,- første mnd og deretter synkende

Etableringsgebyr: 1 500

ANNUITET

Lån: 2 000 000

Total kostnad: 2 549 495 (pluss etableringsgebyret på 1500)

Termingebyr: 30

Renter og gebyrer: 549 495 (pluss etableringsgebyret på 1500)

Løpetid (mnd): 231 (19 år 3mnd)

Rente: 2,60%

Terminer pr. år: 12

Effektiv rente: 2,67%

Terminbeløp: 11 039,- hele løpetiden

Etableringsgebyr: 1 500